こんにちは。

山口県で平屋を専門に設計施工している、平家工房みともです。

「人生で一番大きなお買い物」とも言われる家づくり。

頭金がないと不安…という方も多いかもしれません。

しかし、よりお得に家を建てたいと考えるなら、頭金を貯めてからよりも、早めに建てる方が断然おすすめです!

特に、住宅ローン金利や建築費が上昇傾向にある今、貯蓄したお金が金利上昇分で相殺されてしまう可能性もあります。

また、現在賃貸住宅にお住まいの方は、3年、5年と家づくりの時期を延ばすことで、

その間ずっと家賃を支払い続けることになります。

家賃を支払いながらの貯蓄や、金利上昇による支払い負担の増加などを考えると

頭金を貯めてから建てることが得、とは一概には言えません。

つまり、家づくりは少しでも早く動き出すに越したことはないのです!

今回は「すぐ建てた場合」と「5年後に建てた場合」で、どのくらい支払い総額に差が出るのか、実際にシミュレーションをしてみました!

<シミュレーション条件>

・住宅ローン金利:年0.875%(変動)

・借入額:3,000万円

・返済期間:35年

・返済方法:元利均等返済

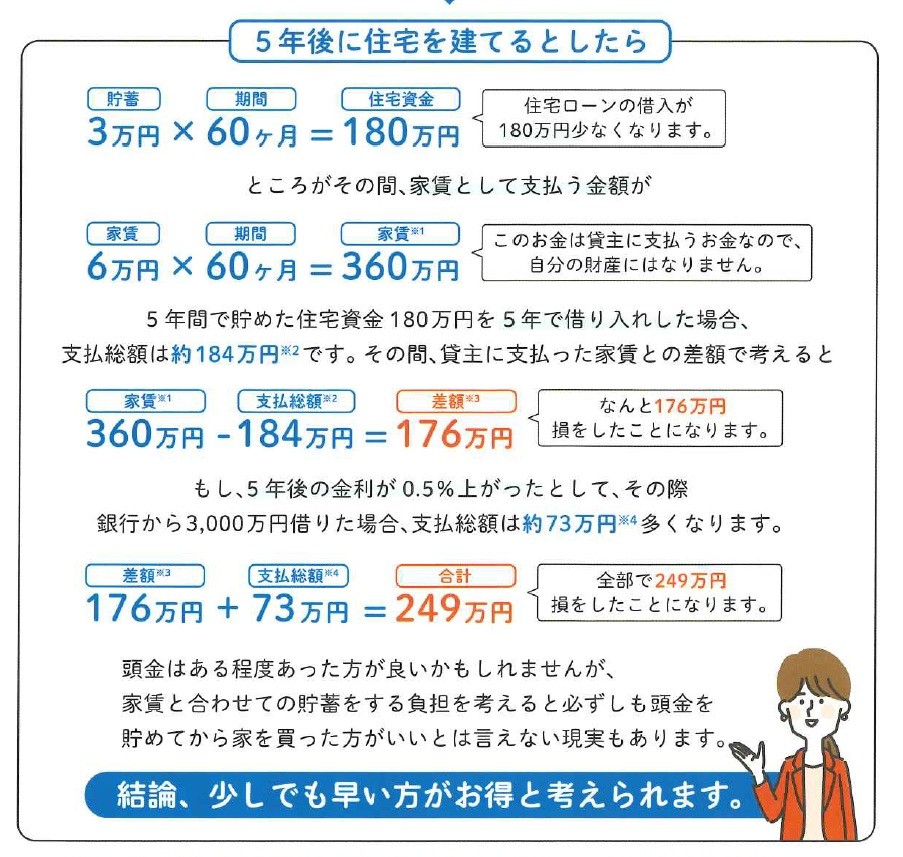

仮に「毎月3万ずつ、5年間頭金を貯めてから家を建てる」とします。

この場合、貯蓄額は180万円。

確かに、住宅ローンの借入額はその分少なくなります。

しかし、同じ5年間、毎月6万円の家賃を支払い続けた場合、

家賃の総額は360万円になります。

このお金は、賃貸住宅の家主に支払うものなので、将来の自分の資産には一切残りません。

一方、貯蓄せずにすぐ家づくりをした場合、

5年間で貯まる180万円を「最初から住宅ローンとして借りた」と仮定すると、

5年間での支払い総額は「約184万円」です。

つまり、家賃として支払った360万円と比較すると、

「約176万円もの差」が生まれることになります。 -①

さらに、もしこの5年間で住宅ローン金利が0.5%上昇したとすると、

総支払額は「約73万円増える」ことになります。 -②

住宅ローンは借入額が大きく、返済期間も長いため、

金利がわずか0.5%違うだけで、総支払額に「約73万円」もの差が生じます。

①と②を合計すると「約249万円」。

5年間貯蓄をすることで、結果的に約249万円も多く支払う可能性があることが分かります。

もちろん、頭金があると安心につながります。

しかし、家賃を支払いながら貯蓄を続ける負担や、金利・建築費の上昇リスクを考えると、

必ずしも頭金を貯めてから建てる方が良い、とは言い切れないのが現実です。

平家工房みともでは、無理のない資金計画を一緒に考えながら、

将来を見据えた平屋の住まいをご提案しています!

家づくりのお金に関する疑問や、資金計画のお悩みは、お気軽に平家工房みともまでご相談ください!